记者|张乔遇

近日,山东胜软科技股份有限公司(简称:胜软科技)向港交所递交了招股书,广发证券(香港)系独家保荐人。

胜软科技是一家数字化解决方案提供方,主要为大中型能源企业、制造业中小企业及公共管理机构提供覆盖信息化建设到数智化建设建设一体化解决方案。公司目前已在新三板挂牌,股票代码:833339。

2023年6月30日,胜软科技IPO申请曾获上交所受理,经历了三轮问询,于2024年10月28日撤回IPO申请。

对胜软科技来说,放弃 A 股转而奔赴港交所上市,并不意味着自身问题能迎刃而解。目前,公司存在对中石化等大客户严重依赖,应收账款持续攀升,会计差错更正频繁等问题。此外,胜软科技与前员工实际控制的供应商之间存在密切交易,同样值得关注。

脱身中石化

胜软科技与中石化的渊源颇深。

能源勘探开发信息化建设的兴起和综合能源管理需求的提升催生一批能源勘探开发信息化服务企业。胜软科技在此背景下“出生”,其历史可以追溯至1993年成立的中国石化集团胜利石油管理局信息中心。

1993年3月,在中国石油化工有限公司(下称:中石化)胜利油田分公司滨南采油厂任工程师的徐亚飞被委任为中国石化集团胜利石油管理局有限公司信息中心副主任,该公司是中国石化集团旗下的全方位石油勘探及生产管理公司。

这一职位的调整给徐亚飞的命运带来了转折。

2002年,中石化胜利石油管理局、徐亚飞及其领导的一批原中石化胜利石油信息中心的主要技术人员共同成立胜利软件(胜软科技前身),作为中石化的间接非全资附属公司,中石化胜利石油管理局通过直接或间接方式持有胜利软件近90%的股权。2004年,中石化胜利石油管理局退出公司股东行列,胜软科技从国有企业变为民营企业,由当时的主要员工全资持有,其中徐亚飞为控股股东。

截至2025年1月15日,徐亚飞仍为胜软科技的控股股东,并控制公司股东大会上41.25%的投票权。

不过,脱身于中石化的胜软科技,至今还与中石化保持着密切的交易,甚至公司的大部分业绩,都是由中石化“撑起”的。

2020年—2023年及2024年前三季度,胜软科技来自前五大客户收入占比分别为89.08%、79.4%、84.3%、64.3%和83.6%,前五大客户高度集中。

根据以往披露招股书,胜软科技的第一大客户A为中石化,前述时期内来自中石化的收入金额分别为1.86亿元、1.82亿元2.54亿元、2.58亿元和7077.8万元,占公司营业收入的比重分别为74.6%、53.0%、64.9%、51.4%和43.5%。

值得注意的是,胜软科技的独立董事李济东1977年至1986年曾担任中国石油化工股份有限公司胜利油田分公司滨南采油厂财务科代干。与徐亚飞曾在一个采油厂工作。

客户数量大增大降,应收占比至少80%

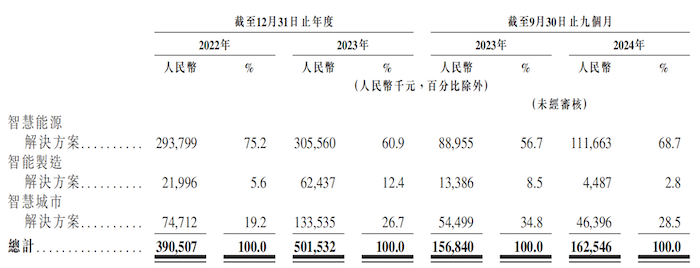

胜软科技目前可提供包含智慧能源解决方案、智能制造解决方案以及涵盖智慧城市建设在内的三大解决方案。能源解决方案依旧是公司收入主力,其次是智慧城市解决方案,这两大解决方案的客户群主要面向大型油气企业和政府及公关管理机构等,而智能制造解决方案收入占比还不高,这部分业务主要服务于中小企业数字化转型。

胜软科技对前五大客户依赖较高,且前五大客户多为国有企业,但实际上,公司整体客户数量并不少。

2022年,胜软科技共有268名客户,2023年这一数字增至407名,但截至2024年9月30日又降至152名。其中智能制造解决方案客户数量变动较大,2022年公司有84名相关客户,2023年增长至182名,截止2024年前三季度下滑至47名。

为了拓客,胜软科技不断在招股书中强调计划拓展销售网络和销售团队。截至2024年9月30日,胜软科技共有91名销售人员。公司将在现有五个区域销售中心的基础上,在陕西省西安市设立销售团队,更接近潜在客户及其油气田。进一步强化山东省的销售实力,拓展智能制造及智慧城市解决方案的业务。同时,公司还计划扩展至非洲和中东等海外市场。

胜软科技销售开支占收入的比重从2023年的8.6%增至2024年前三季度的17.8%,也直接导致当期净利润盈转亏,为-1131.6万元。

报告期(2022-2023年及2024年前三季度),胜软科技的收入分别为3.91亿元、5.02亿元和1.63亿元,2023年同比增长28.39%。

还需注意的是,胜软科技业务开展具有季节性特征,所占比重较大的国企、政府或公关机构客户通常在每年第四季度制定年度预算和采购计划,并在下一年年初开始招标流程。项目执行完成后,客户通常在当年的第四季度进行及完成验收测试,确认收入。

公司收入存在沦为“纸面财富”的风险。具体而言,胜软科技贸易应收款项分别为3.26亿元、4.02亿元、2.60亿元,占各期收入的比重分别达到83.38%、80.08%、159.51%,2024年9月30日的贸易应收款项超过了当期收入。据了解,胜软科技通常会给予客户30天-180天的信贷期。

截至2024年9月30日,胜软科技资产负债率约48%,其中流动资产总额4.02亿元,流动负债中贸易及其他应付款1.13亿元,银行贷款、合约负债分别超4000万元,非流动负债中主要为银行贷款,金额为1572.5万元。

胜软科技还试图通过银行贷款方式筹集资金。截至2024年9月30日,公司账面值为5450万元的物业、厂房及设备已抵押以获取银行贷款,而2890万元的银行贷款由徐亚飞及其配偶担保。截至2025年1月15日,由徐亚飞及其配偶担保的未偿还贷款及信贷额度共8500万元。公司表示:“该担保将于IPO后全部解除。”

与原第一大供应商合作紧密,实控人曾是公司员工

山东合能科技有限责任公司(下称:山东合能)是2020年至2023年胜软科技的第一大供应商,公司主要向其采购技术服务、技术开发、信息技术咨询、软件开发、网络技术服务和网络设备销售等。

胜软科技所采购金额占当期采购总额的比重从2020年39.87%下滑至2023年10.9%。2024年9月30日,山东合能退出前五大供应商阵容。

成立于2015年4月的山东合能,2017年就与胜软科技开展合作,胜软科技曾表示合作的理由在于山东合能具有比较丰富的政府和事业单位系统集成项目经验,拥有该领域的采购渠道和资源,公司出于较快打入本地智慧城市建设市场考虑。

据悉,胜软科技的采购金额占山东合能营业收入的比重一度达到约50%。

山东合能为何能在短期内获得较多的集成项目经验和资源?

山东合能关键人员源自当地中国电信政企业务团队,在成立后短期内就吸纳量来自中国电信等知名企业的智慧城市业务团队,随后强化数字政务板块业务。与此同时,山东合能的实际控制人还是胜软科技的前员工。

需指出的是,此前闯关北交所时,胜软科技曾进行3次会计差错更正,并因此被重点问询,更正涉及项目较多,包括收入跨期调整(2020年调整金额为-4478.56万元)、通过报销发放奖金、总额法净额法调整等问题。

此外,2024年1月17日,胜软科技收到立信会计师事务所出具的《关于胜软科技签字注册会计师变更的告知函》,立信会计师事务所原作为公司2023年度审计机构,原指派张小惠、王霄汉作为签字注册会计师,鉴于原签字注册会计师王霄汉工作调整,现改派简乾接替王霄汉作为2023年度审计项目签字注册会计师,继续完成公司2023年度审计相关工作。

有话要说...