界面新闻记者 |

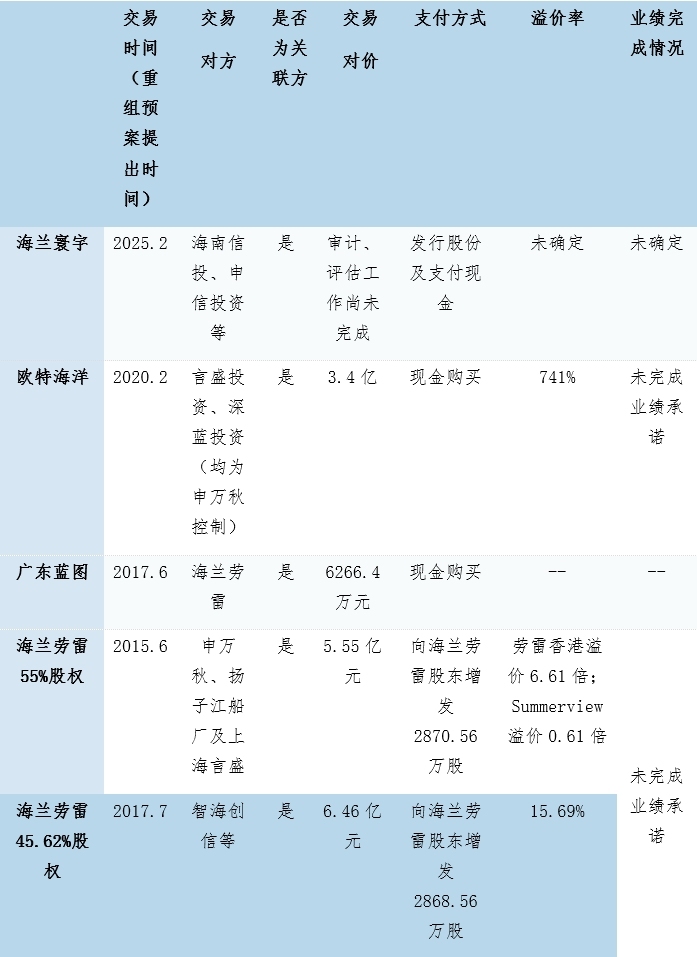

日前,海兰信(300065.SZ)披露重大资产重组预案,拟向实控人申万秋持股62.6%的申信投资等多家公司发行股份,购买海兰寰宇100%股权。

这不是海兰信第一次购买实控人旗下资产。2020年2月,海兰信以3.4亿元现金收购申万秋控制的欧特海洋100%股权,收购溢价超7倍。2015年,海兰信作价5.5亿元收购的海兰劳雷也是申万秋旗下产业。

这两桩高溢价的收购案,标的公司因种种原因最后均未完成业绩承诺。

一位能源领域上市公司高层向界面新闻记者表示,去年的‘924新政’明确指出,上市公司的并购重组等市值管理手段,最终要达到利好公司业绩、或是利好公司股价的目的,也就是落点于投资者回报。“若非如此,那么上市公司频频收购大股东资产,就涉嫌利用募资‘输血’大股东,损害投资者利益。”

界面新闻记者还发现,在海兰信抛出海兰劳雷、欧特海洋收购案的2015年和2017年,恰恰也是申万秋本人债务水平较高的年份,其股权质押率分别为50%、68%。

海兰信此次拟收购的标的资质如何?界面新闻记者近日探访标的公司海兰寰宇所在地海南陵水,公司一名员工向记者表示,“公司员工人数一直不多”,“公司待遇还可以”。

收购标的员工数剧烈变动?

根据重大资产重组预案,海兰信拟通过发行股份及支付现金的方式,向海南省信息产业投资集团有限公司等17名交易对方,购买海南海兰寰宇海洋信息科技有限公司(简称“海兰寰宇”)100%的股权,并募集配套资金,本次发行价格为6.74元/股,交易价格暂未确定。

公告显示,海兰寰宇前三大股东分别为海南信投(隶属海南省国资委)、申信投资、创信海洋,持股比例分别为16.48%、15.55%、14.96%。其中,申信投资由申万秋持股62.6%。第四大股东为海兰信持股40%的浙江海兰信海洋信息科技有限公司。

海兰信表示,上市公司当前生产销售的核心产品之一为船用导航雷达及衍生的船载测波雷达,而海兰寰宇当前生产销售的核心产品之一为海岸小目标监视雷达、港口小目标监视雷达及衍生的岸基测波雷达。双方的相关产品虽然在功能及用途上有所不同,但是两类雷达的技术体制接近,未来均可能向对方领域延伸发展。本次交易完成后,海兰寰宇将成为上市公司全资子公司。

界面新闻记者查阅天眼查APP发现,海兰寰宇社保信息一栏数据存异常。公司公布的2018年年度报告中为37名员工缴纳社保,2019年迅速发展为420人,2020年为637人,2021年为941人,2022年、2023年又迅速减少至116人和103人。

海兰寰宇成立于2016年11月,注册资本1.22亿元,注册地位于海南省陵水黎族自治区。界面新闻记者来到其注册地址清水湾国际信息产业园2号楼A座2楼,门口贴有“海兰寰宇”标志的办公地已经人去楼空,且天眼查公布的联系电话无人接听。记者随即询问该产业园招商部门,工作人员称海兰寰宇已搬至产业园另一栋办公楼。

界面新闻记者根据工作人员指引行至海兰寰宇新搬的三层独立办公楼,据产业园安保人员介绍,“有很多年轻人在(海兰寰宇)上班。”不过,记者探访当日于下午五点到达,截至六点半左右,仅有两名员工走出办公楼,其中一名员工向记者表示,“公司员工人数一直不多”,“公司待遇还可以”。

针对标的公司员工人数大幅变动问题,界面新闻记者致电海兰信证券部,相关工作人员称,对标的公司人数问题暂不清楚,需核实后回复。截至发稿记者未收到回复。

万联证券资深投顾屈放认为,收购与公司主营业务相关的资产有利于提升整体竞争力,降低运营成本和研发成本。由于海兰寰宇自身的经营优势,在收购后,海兰信将在雷达组网,海上目标大数据分析方面有所提升。

屈放表示,这桩收购需要注意的是价格与溢价率,价格往往是衡量企业最终收购是否有价值的核心,如果存在过高的溢价不仅会伤及上市公司股东利益,也可能在未来影响二级市场投资者信心。同时近年来管理部门已经关注收购过程中高溢价的现象,也会影响最终议案的审核通过。“一般收购案溢价率在百分之三十、五十都正常,但要是几倍的溢价,那就不正常了。”

通过收购频繁“输血”实控人

海兰信此前频发高溢价关联并购,其中甚至存在“先帮你盈利,再将你收购”的模式,上市公司募资借关联收购频频流向大股东。

2020年2月,海兰信以3.4亿元现金收购申万秋控制的欧特海洋100%股权,收购溢价超7倍。欧特海洋在2019年实现营收、净利润分别为1693.77万元、272.62万元。彼时,公司给出的业绩承诺为2020至2022年净利润分别不低于2805.34万元、3262.66万元和4091.58万元。

值得一提的是,在业绩承诺期内,欧特海洋与海兰信还有未完成的合同,也就是说,欧特海洋未来的业绩,部分要靠海兰信来完成。

欧特海洋2020年、2021年均完成了业绩承诺,但2022年经审计的净利润仅为510.49万元。对此,海兰信称,是受地缘政治因素影响未完成业绩承诺,属于宏观不可抗力因素,后调整了业绩承诺方案为2020年、2021年和2023年分别不低于2805.34万元、3262.66万元和4517.31万元。

但欧特海洋2023年仍未完成业绩承诺,完成率为87.04%。直至2024年6月,海兰信披露,公司收到欧特海洋业绩承诺方申万秋支付的业绩补偿款385万元。

海兰信2015年收购的海兰劳雷也是申万秋旗下产业。2015年首次并购海兰劳雷时,标的资产作价5.5亿元,海兰信向海兰劳雷群体股东发行2870.56万股。上述交易采用新设海兰劳雷先行收购劳雷香港、Summerview55%股权,上市公司再收购海兰劳雷100%股权的方式进行。其中子公司劳雷香港全部股权的预估值为7.39亿元港币,增值率为661%;Summerview全部股权的预估值为4660万元港币,增值率为61%。

2017年海兰信再启动对海兰劳雷剩余少数股权的收购。彼时,申万秋承诺标的公司2018至2020年度净利润分别不低于8929.91万元、10163.27万元、11072.00万元。在疫情的影响下,海兰劳雷未能完成业绩承诺。各年度,海兰劳雷业绩承诺率分别为106.65%、104.13%、62.33%,合计为89.53%。

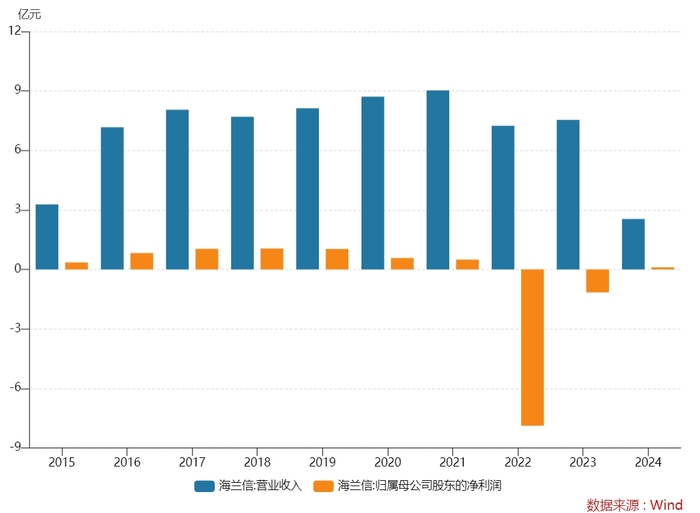

通过数次并购,海兰信实现了业绩规模的不断增长,并在2018年实现营收7.7亿元的同时达到净利润峰值1.06亿元。此后,海兰信陷入“增收不增利”困局,且商誉高企。截至2020年末,海兰信账面商誉超过3亿元,占公司期末总资产的比例约为10%。2022年,海兰信计提各项资产减值准备合计为6.81亿元,其中商誉减值准备就有2.96亿元,直接导致公司触及上市以来最高亏损值,净亏损7.89亿元。

2022年至2024年前三季度,海兰信分别实现营收7.24亿元、7.54亿元、2.54亿元;归母净利润-7.89亿元、-1.16亿元、0.1亿元。

前述能源领域上市公司高层表示,上市公司积极运用并购重组等市值管理工具提升投资价值,最根本的落点在于上市公司要重视投资者保护和投资者回报。“就并购重组来说,上市公司要么通过并购利好公司业绩,提振市场和投资者对于公司业绩的预期,这样即使市场股价低迷也能支撑企业发展;要么通过并购使投资者获得市场估值的利好,也就是股价得切切实实地实现上涨。”

“若非如此,那么上市公司频频收购大股东资产,就涉嫌利用募资‘输血’大股东,损害投资者利益。”该人士称。

界面新闻记者发现,在海兰信抛出海兰劳雷、欧特海洋收购案的2015年和2017年,恰恰也是申万秋本人债务水平较高的年份,其质押率分别为50%、68%。

股价方面,自2018年年初跌破20元/股大关,海兰信仅在2021年年底短暂触及20元/股以上价格。2022年至今,该股均价12.11元/股,累计跌幅约三成,资金净流出28亿元,同期所在板块涨跌幅7.72%,大盘涨跌幅-25.72%。

核心业务营收规模萎缩

海兰信核心的智能航海业务在2023年出现营收规模同比下滑,也值得警惕。

海兰信的智能航海业务主要包括船舶的智能导航系统、机舱自动化系统等海事产品。2021年至2023年,智能船舶与智能航行系统分别实现营收4.68亿元、5.33亿元、4.55亿元,分别占比总营收的51.89%、73.54%、60.34%,毛利率分别为27.22%、13.02%、22.79%。

海兰信另一项主营业务海洋观探测近年来虽营收规模基本持平,但毛利率水平也出现严重下滑。2021年至2023年,海洋观探测装备与系统占总营收比重分别为39.68%、24.03%、37.25%,毛利率分别为42.20%、33.87%、22.02%。

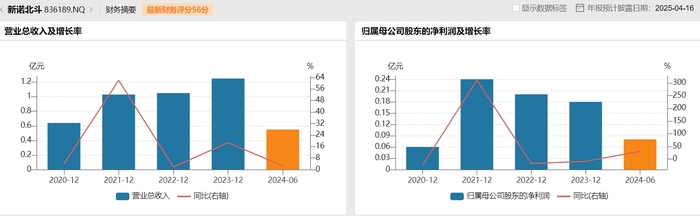

与同业公司进行比较,新三板公司新诺北斗(836189.NQ)主营北斗卫星导航与通讯设备及船舶智能驾驶舱装备的研制、智慧海洋与船舶大数据运营服务,与海兰信核心业务属于同一领域。

近几年,新诺北斗业绩保持增长。2021年至2024年上半年,公司实现营收分别为1.02亿元、1.05亿元、1.25亿元、0.55亿元;实现归母净利润分别为0.24亿元、0.2亿元、0.18亿元、0.08亿元。

界面新闻记者问及近年来业绩情况、与央国企竞争对手有何竞争优势等问题,上述海兰信证券部工作人员表示,近几年公司的业绩亏损主要与商誉减值有关,和业务方面关系不大。“针对公司主营的智慧船舶领域业务,市面上确实很多公司在做,公司在智能航海领域的国企央企客户不少,竞争对手也很多。目前很多大型项目要求国有化,即80%以上是中国企业自己的技术,这样我们还比较有优势。”

有话要说...