纯碱:近五年供需复盘 未来五年供需预测

- 资讯

- 2025-02-21 10:08:09

- 13

(卓创资讯分析师邓秋宇)

【导语】 市场价格的变动受供需影响明显,2020-2024年纯碱供需呈增长态势,纯碱供需由宽松走向紧平衡再度走向过剩,市场价格先走高后下行。未来五年纯碱供应、需求预计均呈增长态势,但供应压力之下,产能、产量增速放缓。

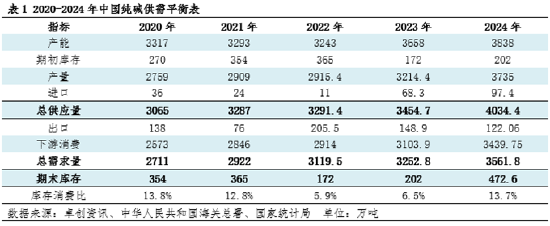

近五年纯碱产能、产量、消费量均呈现增长态势,整体需求增速略高于供应增速。纯碱行业供需从宽松走向偏紧,再度走向过剩,行业库存先降后增。

纯碱行业供需平衡变化背后的根本原因是供应和需求增速不匹配。2020-2024年影响纯碱供应的因素主要是行业盈利、资本开支、产能投放情况。2020-2022年,受环保、搬迁影响,一部分小产能淘汰出市场,纯碱产能下降。在高价格、高利润驱动下,行业资本开支扩大,2023-2024年纯碱行业产能扩张速度加快。2020-2024年纯碱总供应量持续增加,进口量整体呈先降后增态势。2020-2024年影响纯碱需求变动最大的两个领域是新能源行业、房地产行业。2020-2024年光伏、对纯碱用量持续增加,浮法玻璃对纯碱消费量先增后降。2020-2024年纯碱总需求量持续增加,出口量整体先增后降。

2020-2024年纯碱行业库存消费比先降后增,库存消费比维持在5.9%-13.8%之间。2020年供应增速高于需求增速,纯碱行业库存显著增加。2021-2023年库存消费比下降,整体供应增速不及需求增速。2021-2023年浮法玻璃产能维持在高位,光伏玻璃产能持续增长,拉动纯碱需求增加。2021-2022年纯碱产能收缩,虽然2023年纯碱新增产能较大,但实际产量释放有限,加之突发因素影响,纯碱检修超预期,纯碱行业库存持续下降。2022-2023年整体纯碱供需维持偏紧局面。2024年纯碱行业供需格局由紧平衡走向过剩,供应增量高于需求增量,纯碱行业库存增加270.6万吨,库存消费比增加至13.7%。

未来五年国内产能或先增后降,供应趋于过剩发展,进口量或整体呈下降趋势。未来新增产能预计主要集中于2025-2026年,以新增和扩产产能为主。虽然需求存在一定增长预期,但增量预计不及供应增量,纯碱市场供应趋于过剩,随着价格重心下移,阶段性亏损可能性增加。因此,部分产能较小、竞争力小,或产品单一的纯碱装置或退出市场。伴随新增产能释放及落后产能淘汰,未来五年纯碱产能或先增后降,产能复合增长率或在2.3%。 随着国内纯碱供应不断增加,并且价格重心有望下移,国外纯碱价格优势削弱,2025-2029年国内纯碱进口量预计先降后增,整体保持较低水平。

未来五年纯碱需求量或保持温和增长态势,纯碱需求的增长主要来自碳酸锂、光伏玻璃及轻碱其他下游领域,出口或呈下降态势。新能源汽车行业发展潜力巨大,中国新能源汽车产销连续九年全球第一。未来碳酸锂行业规划中的产能项目仍较为集中,碳酸锂对纯碱用量保持增长态势,预计2025-2029年碳酸锂对纯碱用量增长110万吨左右。光伏玻璃部分产能计划投产,但因2024年行情低迷,部分企业产线投产时间推迟。未来光伏玻璃需求增长空间有限,对纯碱需求增速明显放缓,预计2025-2029年光伏玻璃对纯碱用量增加90万吨。2022-2024年全国房屋新开工面积持续下滑,随着存量终端项目的减少,浮法玻璃需求萎缩,未来浮法玻璃对纯碱用量或进一步减少。日用玻璃、无机盐、印染、冶金等行业需求或整体变动不大,跟居民消费增速呈正相关关系,轻碱用量或保持小幅增长的态势。未来五年纯碱需求量的复合增长率或在2.6%。未来3年国内纯碱行业产能过剩问题更为严重,寻求海外市场将成为总需求的有效补充,预计纯碱出口量有望增长至200万吨左右。但2028-2029年海外纯碱产能预计增加,全球纯碱市场份额的竞争将更为激烈,国内纯碱企业出口压力将增加。

未来5年纯碱供应及需求均呈现增加趋势,行业维持供大于求的局面,产能、产量增速或逐步放缓。2025-2027年行业产能过剩问题凸现,后期随着一部分产能的出清, 2028-2029年纯碱行业供需格局有望好转。经过一段时间的激烈竞争,预计一部分落后产能将淘汰出市场。在房地产行业对浮法玻璃需求逐步减少及光伏玻璃产能过剩的背景下,重碱需求量或趋于平稳,甚至出现小幅下降的局面,预计未来五年轻碱的需求增速高于重碱,纯碱厂家或灵活调整轻、重碱生产比例。

新浪合作大平台期货开户 安全快捷有保障

相关文章

热门文章

前11个月民营企业享受新增减税降费政策金额占比超70%

2024-12-28

应对节前办证高峰,元旦前上海加开两场出入境办证夜间专场

2024-12-28

颁布不参赛就罚款新规之后,WTT失去了樊振东和陈梦

2024-12-28

瑞幸香港连开5店,能否复制内地的成功?

2024-12-28

乌总统就坠机事件向阿塞拜疆表示慰问:首要任务是进行彻底调查

2024-12-28

人民日报数字传播有限公司原董事长、总经理徐涛接受审查调查

2024-12-28

人民日报社山西分社社长何勇接受审查调查

2024-12-28

普京向阿塞拜疆总统致歉 二人通话讨论客机坠毁细节

2024-12-28

有话要说...