美加墨关税推迟,道指大跌后一度转涨,资产大反转,比特币重上10万美元

- 文学

- 2025-02-04 07:42:05

- 6

来源:华尔街见闻

特朗普政府周末宣布对加拿大、墨西哥等三个最大贸易伙伴征收关税,并威胁欧盟关税紧随其后,引发人们担心全面贸易战将扰乱全球供应链,抬升通胀并拖累经济,欧股时段和美股盘初的避险情绪显著升温,美股开盘齐跌超1%,纳指、标普大盘和罗素小盘股最深跌约2%。

盘初不久,据央视,美国向墨西哥加征关税的计划将暂缓一个月实施,墨西哥立即派遣1万名国民警卫队人员加强北部边境巡逻,以防止从墨西哥向美国贩运芬太尼等毒品。墨西哥比索、CBOT玉米和小麦期货应声走高,欧美股指与美债收益率跌幅迅速收窄,比特币重返日高,油价跌。

另据央视,欧盟多国领导人威胁称,若美加征关税将作出回应。有报道称,迅速对美作出关税报复反击的加拿大对像墨西哥一样获得关税暂缓并不乐观。特朗普称美国与英国可以达成协议,因为两国贸易关系更平衡。加拿大股市盘中跌超3%,创去年8月份以来最大跌幅。加拿大安大略省取消与马斯克旗下星链的合约,禁止美国公司参与省级合同,直至关税取消为止。

美股盘后,加元短线拉升超70点升穿1.45,收复日内跌幅,报道称特朗普与加拿大总理的通话“非常顺利”。随后据新华社,特朗普宣布对加拿大加征关税措施暂缓30天实施。美股期指跳涨,道指期货涨超200点,纳指100期货涨0.8%,标普大盘期货涨0.5%。

美国1月ISM自2022年9月以来首返扩张,结束连续26个月萎缩的局面,就业、新订单和生产指数均增长,物价支付指数也超预期走高,一定程度上减缓了市场的避险情绪。不过关税及报复措施的风险令交易员下调美联储降息押注,估计2025年两次降息的可能性只有50%。

多位美联储官员打压快速降息预期。今年票委、波士顿联储主席柯林斯称没有进一步调整政策的紧迫性,2027年票委、亚特兰大联储主席博斯蒂克称,美联储对关税影响的回应将取决于通胀预期,可能会等待“一段时间”再决定继续降息。前圣路易斯联储主席布拉德称3月降息似乎“过早”。

此外,特朗普将签署关于创立美国主权财富基金的命令,财长贝森特称,美国将在未来12个月内成立具有重大战略意义的主权财富基金。报道称,财长贝森特据悉将暂时领导美国消费者金融保护局,有望放松监管。马斯克表示,美国政府效率部(DOGE)正在试图关闭美国国际开发署。

欧元区1月份通胀加速至2.5%超预期,支持欧洲央行的谨慎态度,但法国央行行长称可能会进一步降息,似乎是由于最新数据显示欧元区制造业PMI仍深陷萎缩。据央视,法国总理贝鲁在国会下议院强行推动2025年政府财政预算法案,令现任政府面临一定程度被弹劾的风险。

本周还是美股繁忙的财报季,超过1/5的标普成分股将发布四季报,包括周二盘后的Alphabet、AMD、Snap,周三的迪士尼、Uber、高通、福特,周四的礼来、亚马逊等。周五还将发布美国1月非农就业重磅数据,经济学家预计新增就业岗位17.5万个。

美墨关税暂缓令美股盘中大反转,道指跌665点后尾盘一度转涨,其他股指跌幅砍半,标普大盘一度跌超1.9%,纳指最深跌2.5%,芯片指数一度跌3.3%,iShares明晟墨西哥ETF EWW止跌转涨超2%,加拿大ETF EWC则持续跌超1%,中概指数跌3%后一度转涨约1%,金山云的美股最高涨约30%:

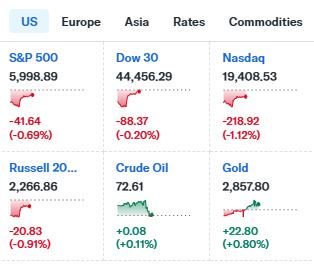

- 美股三大指数齐跌。标普500指数收跌45.96点,跌幅0.76%,报5994.57点。与经济周期密切相关的道指收跌122.75点,跌幅0.28%,报44421.91点。科技股居多的纳指收跌235.49点,跌幅1.20%,报19391.96点。纳指100收跌0.84%。衡量纳指100科技业成份股表现的纳斯达克科技市值加权指数(NDXTMC)收跌1.30%。对经济周期更敏感的罗素2000小盘股指数收跌1.28%。恐慌指数VIX涨超13%升破18,盘初曾涨超24%并升破20,美墨关税推迟后回落。

- 策略:有分析称,暂停对墨西哥征收关税强化了一些投资者的乐观观点,即对所有国家征收关税可能是特朗普的谈判工具,投资者最初不应反应过度。高盛分析师Dominic Wilson认为,尽管宣布的关税对美国经济增长直接影响相当温和,风险在于政策转变或加剧对未来贸易政策风险和潜在报复的担忧。前摩根大通明星策略师Marko Kolanovic悲观不改,预料标普500指数恐出现千点大跌。盘初,拥有庞大北美供应链的美国车企,以及从墨西哥进口酒类和牛油果的公司领跌。

- 区域银行ETF和半导体ETF收跌约2%,领跌美股行业ETF。区域银行ETF收跌2.07%,半导体ETF跌1.99%,银行业ETF跌1.89%,全球科技股指数ETF、全球航空业ETF、科技行业ETF、可选消费ETF跌1.6%-1.32%,网络股指数ETF跌0.23%跌幅最小,能源业ETF则涨0.63%。 在标普500指数的11个板块中,信息技术/科技板块也跌1.8%,表现最差。

- “科技七姐妹”涨跌互见,Meta创新高。特斯拉收跌5.17%,苹果跌3.39%,英伟达跌2.84%,谷歌A跌1.37%,微软跌1%,亚马逊跌0.11%,Meta Platforms收涨1.2%。美国银行称,关税对苹果公司盈利的影响有限,特斯拉在欧盟第二大电动汽车市场销量大降63%。

- 芯片股普跌,但迈威尔科技和科磊逆市走高。费城半导体指数收跌1.82%。英伟达两倍做多ETF跌5.7%。博通跌1.6%,台积电ADR跌4.6%,AMD跌1.5%,迈威尔科技涨0.6%,Arm跌2.4%,阿斯麦跌1.1%,英伟达供应商安费诺跌0.9%,拉姆研究跌1%,科磊涨0.3%,英特尔跌0.3%。恩智浦跌近2%,四季报向好但一季度营收指引欠佳,盘后涨2%。

- AI概念股尾盘跌幅显著收窄,财报利好的Palantir盘后涨超15%。英伟达持股的SoundHound AI涨0.6%,Serve Robotics跌近5%,C3.ai跌0.5%,BigBear.ai和CrowdStrike微跌,Palantir涨1.5%,Applovin跌超1%,甲骨文跌近1%,Salesforce(赛富时)跌0.7%,超微电脑跌近6%,戴尔科技跌超3%,BullFrog AI涨10%。

- 量子计算概念股同样尾盘跌幅收窄,金山云大涨超20%。Quantum Computing(QUBT)和Quantum Corporation(QMCO)跌超4%,D-Wave Quantum(QBTS)跌3%,Rigetti Computing(RGTI)涨超2%,霍尼韦尔跌0.6%。

- 核电概念股尾盘反弹显著,Altman投资的Oklo涨超10%,NuScale和Vistra止跌转涨,Constellation Energy涨超2%,其他电力公司中,Ge Vernova跌3%,Nrg Energy涨0.6%。

- 中概股指盘中转涨、随后下挫。纳斯达克金龙中国指数收跌0.5%,ETF中,富时中国3倍做多ETF(YINN)收跌1.6%,中国科技指数ETF(CQQQ)跌0.7%,中概互联网指数ETF(KWEB)跌1.3%。富时A50期指连续夜盘收涨0.32%,报12941点。

- 热门中概股中,阿里涨超3%后小幅转跌,百度跌超3%,蔚来跌幅收窄至1%,小鹏涨超3%。百度智能云宣布上线DeepSeek-R1/V3,阿里云宣布支持云上一键部署DeepSeek-V3、DeepSeek-R1。

- 其他重点个股中:1)通用汽车跌超6%后跌幅砍半,福特汽车跌4.6%后收跌1.7%,Aptiv 和 Avery Dennison 等汽车供应商,以及发动机制造商康明斯(Cummins)跌幅显著收窄。从墨西哥进口大量酒类的Constellation Brands跌超8%后收跌3.5%,从墨西哥进口牛油果的Chipotle快餐跌超3%后转涨,服装制造商耐克跌近5%后收跌0.4%,Lululemon跌3.6%后收跌近1%,纽柯钢铁涨超2%。2)“比特币持仓大户MicroStrategy止跌转涨3.7%,终结连续十二周的比特币买入行为。3)花旗集团一度下跌 4.9%,跌幅是竞争对手摩根大通、美国银行和富国银行的两倍,美墨关税或扰乱花旗出售或IPO上市其在墨西哥Banamex子公司的计划。

欧股齐跌,尾盘因美国推迟征收墨西哥关税的消息而降幅有所收窄,德国、英国、法国股指仍跌超1%,盘中德股一度跌超2%,欧洲汽车板块收跌约2.2%,所有板块盘中齐跌:

- 泛欧STOXX 600指数收跌0.87%,报534.85点,打断连续四个交易日创收盘新高的趋势。欧元区STOXX 50指数收跌1.30%,脱离2000年5月16日以来最高。富时泛欧绩优300指数收跌0.81%。

- 德国DAX 30指数收跌1.40%,法国CAC 40指数收跌1.20%,意大利富时MIB指数收跌0.69%, 英国富时100指数收跌1.04%。欧股“十一罗汉”中,思爱普Sap、LVMH集团、阿斯利康、欧莱雅、诺和诺德均收跌超1%。

- 特朗普的关税大棒将重创欧美汽车行业,欧洲汽车制造概念股普跌,分析师担心美国的汽车价格或再涨3000美元。法雷奥集团收跌6.28%,斯泰兰蒂斯Stellantis和德国大众汽车跌超4%,梅赛德斯奔驰、德国大陆集团、宝马跌超2%,米其林、法国雷诺、法拉利至多跌0.89%。

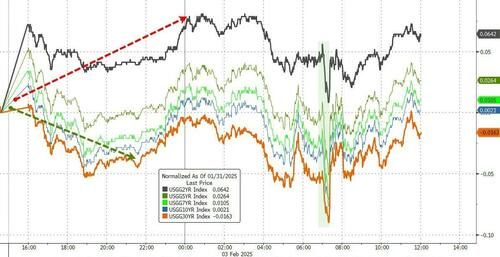

与全面贸易战相关的避险情绪升温,令欧美国债价格蹿升、收益率大幅下挫,美国制造业数据利好随后抬升美债收益率,两年期美债收益率止跌转涨,10年期基债收益率跌幅至少砍半:

- 美债:与经济紧密相关的10年期美债收益率最深跌10个基点至4.46%,尾盘大致跌约3个基点至4.54%,全天呈现出W形反转。两年期美债收益率最深跌3个基点失守4.21%,尾盘转涨超2个基点交投4.26%。

- 欧债:欧洲基准的10年期德债收益率一度下行10个基点至2.36%,失守2.40%关口,两年期德债收益率降至2.03%为今年最低。投资者关注法国预算问题,10年期法债收益率跌超8个基点;10年期意债收益率跌超4个基点。两年期英债收益率跌约5个基点,10年期英债收益率跌4个基点且三天跌约13个基点,为去年12月18日以来首次跌穿4.5%。

- 此外,加拿大两年期国债收益率跌至2.54%,为2022年5月以来最低。加息预期令日本10年期国债收益率触及1.26%,为2011年以来新高。

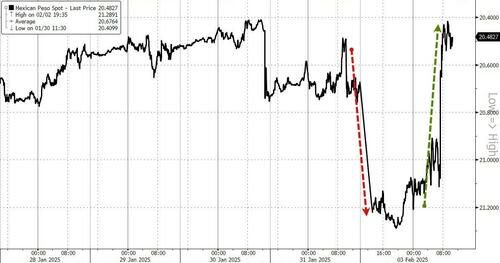

美元一度涨超1%强势升破109关口,美墨关税暂缓后涨幅显著收窄至0.6%,英镑在非避险属性的非美货币中意外跑赢,墨西哥比索从近三年低位转涨超1%,加元兑美元跌1.8%后显著收窄、尾盘跌0.2%,比特币先是跌穿9.3万美元,随后强势转涨重上10万美元关口:

美元:衡量美元兑六种一篮子货币的ICE美元指数DXY一度涨1.8%至109.79,强势升破109关口,至1月13日以来的三周新高,尾盘微涨,彭博美元指数也全天冲高回落。

- 非美货币:欧元兑美元最深跌1.5%下逼1.02,随后跌幅显著收窄至0.7%并重回1.03一线;英镑兑美元最高涨0.9%站上1.24。韩元兑美元最终下跌0.54%,报1461.95韩元,盘中逼近一个月最低。印度卢比兑美元跌破87创新低,商品货币澳元一度跌2%。

- Brown Brothers Harriman 策略师Elias Haddad称,英欧关系回暖可能带来更有利的英国商业投资前景,这对英镑和英国金融市场来说都是好兆头。英镑兑欧元连涨八个交易日,创2021年以来最长周期,“英镑跑赢,因为特朗普政府让英国摆脱了关税威胁。”

- 日元:日元兑美元一度涨0.7%上测154,尾盘涨幅显著收窄至0.2%并重回155一线,但距离12月中下旬以来的一个多月高位不远。

离岸人民币:离岸人民币兑美元最深跌超500点并一度失守7.37元,至三周低位,尾盘时转涨超百点并升破7.31元,全天整体呈现出低位反弹、逐步上行的走势。

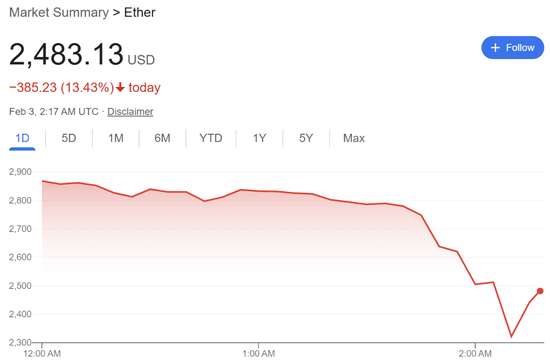

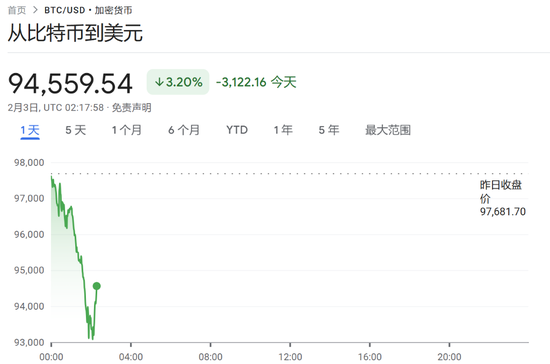

加密货币:市值最大的龙头比特币一度追随风险资产下挫,从周末的10.2万美元左右一路跌破9.3万美元,美墨关税暂缓后强势转涨5%升破10.1万美元,比特币期货站上10.3万美元。第二大的以太坊跌11%后跌幅砍半,以太币期货跌近15%。特朗普币跌幅收窄至4%重返19美元附近,但较此前高位下跌近八成。

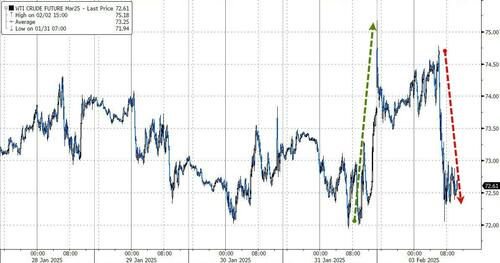

油价跟随美墨关税消息而震荡,日内先涨后跌随后重新转涨,由于担心供应链干扰,美油一度涨3.7%至1月24日以来的一周多最高,短暂升破75美元,布油最高涨超2%并升破77美元,美国将对加拿大进口石油征收10%的关税,美墨暂缓关税后油价一度止涨转跌;美国汽油期货一同走高,天然气期货跳涨超10%:

- 美油:WTI 3月原油期货收涨0.63美元,涨幅将近0.87%,报73.16美元/桶。

- 布油:布伦特4月原油期货收涨0.29美元,涨超0.38%,报75.96美元/桶。

- 消息面上,雷斯塔能源公司(Rystad Energy)的分析师预计,在美国关税大棒下,随着炼油厂原油供应减少和进口产品减少,美国汽油价格短期内肯定会上涨。调查结果显示,1月OPEC石油产量下降7万桶/日至产出2703万桶/日。参会代表称,OPEC+不会调整石油产量政策。

- 天然气:美国NYMEX 3月天然气期货收涨约10.12%,报3.3520美元/百万英热单位,天气预报显示美国气温将变得更加寒冷。欧市尾盘,ICE英国天然气期货涨0.31%徘徊日高,欧洲基准的TTF荷兰天然气期货跌0.19%,报53.800欧元/兆瓦时。

避险情绪整体抬高黄金,现货黄金最高涨1.1%并站上2830美元整数位,续创历史新高,随后黄金涨幅砍半,美元走低利好伦敦基本工业金属价格,伦锌收涨超2%,伦铝涨超1%,阿拉比卡咖啡豆期货涨超1.7%,继续创历史新高:

- 黄金:COMEX黄金期货涨0.55%,报2850.50美元/盎司,日内交投区间为2802.20-2872.00美元,在22:58创历史新高。纽约尾盘,现货黄金涨0.56%,报2814.20美元/盎司,日内交投区间为2772.23-2830.74美元,北京时间22:59(美国ISM制造业指数发布前一分钟)创历史新高。

- 白银:COMEX白银期货涨0.57%,报32.450美元/盎司。尾盘时,现货白银涨0.85%,报31.5905美元/盎司。

- 伦敦工业金属多数上涨:LME期铜收涨51美元,报9099美元/吨。LME期铝收涨29美元,报2623美元/吨。LME期锌收涨57美元,报2799美元/吨。LME期铅收跌4美元,报1946美元/吨。LME期镍收跌2美元,报15208美元/吨。LME期锡收跌178美元,报29924美元/吨。LME期钴收平,报21550美元/吨。

- 此外,阿拉比卡咖啡豆期货涨超1.7%,延续1月下旬以来不断创历史新高的趋势,巴西主产区陡降暴雨。芝加哥玉米、小麦、大豆期货至少涨超1.1%,扭转亚欧时段颓势。

以下为北京时间00:40之前更新

开盘一个多小时,据央视,美国向墨西哥加征关税的计划将暂缓一个月实施,墨西哥将立即派遣1万名国民警卫队人员加强北部边境巡逻,以防止从墨西哥向美国贩运芬太尼等毒品。

欧美股指跌幅迅速收窄,美国10年至30年期国债收益率跌幅收窄,比特币涨约1.7%,刷新日高至99632.75美元,投资者对美国关税的担忧有所缓解。WTI原油期货从74.50美元一线回落至72.09美元,日内整体涨幅收窄至不足0.2%。

以下为北京时间00:30之前更新

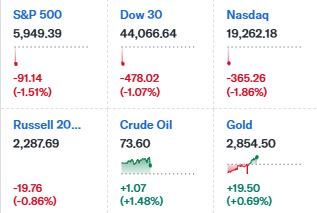

2月3日周一,在2月份首个交易日,美股指数集体大幅下挫,三大指数开盘齐跌超1%,纳指跌近2%领跌,科技和芯片股盘初普跌,台积电ADR跌超5%,英伟达和特斯拉均跌超4%。

周末特朗普政府对加拿大、墨西哥和中国等几大美国关键贸易伙伴征收关税,并威胁欧盟关税紧随其后,引发人们担心全面贸易战将扰乱全球供应链,抬升通胀并拖累经济,避险情绪显著升温。

行业ETF美股盘初全线溃败,半导体ETF跌3.39%,全球航空业ETF跌2.96%,区域银行ETF跌2.79%,银行业ETF跌2.65%,全球科技股指数ETF、科技行业ETF、可选消费ETF至少跌约2.1%。

英伟达两倍ETF跌8.43%,超微电脑跌6.96%,Wolfspeed跌6.76%,纳微半导体跌5.28%,意法半导体ADR跌4.19%,新思科技、芯科实验室、Azenta、亚德诺、高通、AMD、科技行业ETF跌超2%跌幅靠后,思科跌0.89%,联电ADR则涨2.51%。

加密货币概念股普跌,Coinbase跌超6%;汽车股全线下挫,通用汽车跌逾5%,本田汽车跌逾7%,福特汽车、丰田汽车跌超3%;热门中概股部分下跌,纳斯达克中国金龙指数跌逾2%,阿里巴巴跌超2%,但金山云涨超17%。

消息面上,欧元区1月份通胀加速至2.5%超出预期,支持欧洲央行的谨慎态度,但欧洲央行管委兼法国央行行长Villeroy称,可能会进一步降息,主要由于数据显示欧元区制造业仍深陷萎缩。关税及报复措施在即,交易员还下调美联储降息押注,估计2025年两次降息的可能性只有50%。

避险情绪升温,令欧美国债蹿升、收益率大幅下挫。美元指数涨1%徘徊五年高位,黄金走高。现货黄金盘中一度达2818.69美元/盎司,续创历史新高,日内涨超0.6%。

与经济紧密相关的10年期美债收益率跌超6个基点。德国2年期国债收益率降至2.03%,为今年最低水平。英国10年期国债收益率下行4个基点,至4.5%下方,为去年12月18日以来首次。加拿大2年期国债收益率跌至2.54%,为2022年5月以来的最低水平。但加息预期令日本10年期国债收益率触及1.26%,为2011年以来新高。

比特币也追随风险资产下挫,从周末的10.2万美元左右一路跌破9.5万美元,第二大的以太币一度跌11%。但供应链干扰抬高油价,美油一度涨2%站上74美元,布油涨1%升破76美元,美国汽油期货也应声走高,美国将对加拿大进口石油征收10%的关税。

以下为北京时间22点40之前更新

2月3日周一,全球股市重挫,美元走高,加币、比索大跌,比特币以太坊重挫。

据央视新闻,当地时间2月1日,美国政府宣布,对来自加拿大和墨西哥的进口商品征收25%的关税。美方还以芬太尼等问题为由,对中国输美产品加征10%关税。特朗普还表示,对欧盟征收关税“肯定会发生”。

德意志银行分析师 George Saravelos 表示,这一关税措施“是我们所能想象的最鹰派的保护主义政策之一,市场需要从结构性和长期角度重新评估贸易战风险溢价。”

AllianceBernstein首席经济学家Eric Winograd表示:“最直接的影响是美元走强,在当前开启的贸易战背景下,持有美元多头头寸是最直接、最明了的交易策略。”

【17:21】

美股盘前,三大股指期货集体下跌。

美股盘前,明星科技股普跌,英伟达、特斯拉均跌3%,阿斯麦跌超2%,谷歌跌超2%。

加密货币概念股盘前走低,Coinbase跌超6%,MicroStrategy、MARA Holdings跌超6%。

热门中概股多数走低,阿里巴巴跌超2%,金山云涨超18%。

【10:17】

以太坊日内一度暴跌26.5%,现跌13.43%;比特币盘中一度跌破92000美元,日内一度跌近6%,现跌3.2%。

【10:06】

欧元STOXX 50指数期货盘中跌3%,美国股指期货也大幅下挫,标普500指数期货合约下跌1.69%,纳斯达克100指数期货合约下跌2.22%。

美元走高,美元指数涨超1%。

亚洲股市股债汇齐跌

MSCI亚太指数跌近2%。

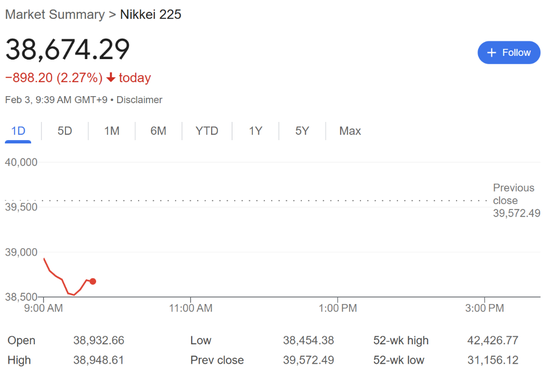

日经225指数下跌2.27%,东证指数下跌1.8%。日股汽车股全线下挫,日产汽车盘中跌超10%,马自达汽车跌近8%,本田汽车跌超6%,丰田汽车跌逾4%。日元兑美元贬值0.29%,报155.65。日本10年期国债收益率一度触及1.26%,为2011年以来新高。

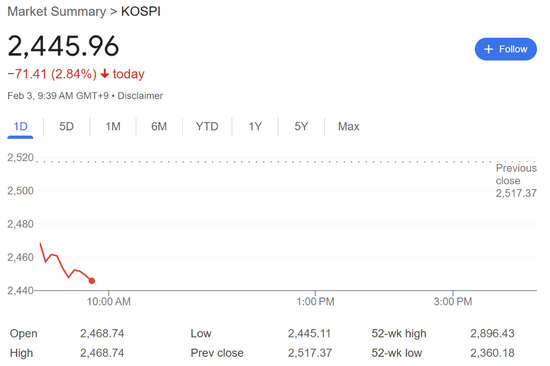

韩国KOSPI指数下跌2.84%,韩元兑美元贬值0.9%,报1468.8。

澳大利亚 S&P/ASX 200 指数最大跌幅达 2%。中国台湾证交所加权股价指数盘初跌3.57%,台积电大跌6.6%;台币兑美元跌1%。

加币、比索、欧元大跌

加币对美元汇率下跌1.36%,报1.4727,创2003年以来最低水平。

墨西哥比索跌2.66%,报21.23。墨西哥Banco Base首席经济学家Gabriela Siller表示:“如果关税持续数月,汇率将创下历史新高。如果关税持续执行,它将成为墨西哥经济的结构性变化……墨西哥可能陷入深度衰退,需要多年才能恢复。”

欧元跌超1%。

油价走高

华尔街见闻此前报道,特朗普1日签署行政令,对来自加拿大和墨西哥的进口产品征收25%的额外关税,对来自加拿大的能源资源征收10%关税。美国中西部地区拥有全国23%的炼油产能,高度依赖加拿大原油供应。关税将导致柴油价格上涨,这可能会被美联储视为通胀依据。

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。

相关文章

热门文章

前11个月民营企业享受新增减税降费政策金额占比超70%

2024-12-28

瑞幸香港连开5店,能否复制内地的成功?

2024-12-28

应对节前办证高峰,元旦前上海加开两场出入境办证夜间专场

2024-12-28

颁布不参赛就罚款新规之后,WTT失去了樊振东和陈梦

2024-12-28

乌总统就坠机事件向阿塞拜疆表示慰问:首要任务是进行彻底调查

2024-12-28

人民日报数字传播有限公司原董事长、总经理徐涛接受审查调查

2024-12-28

人民日报社山西分社社长何勇接受审查调查

2024-12-28

普京向阿塞拜疆总统致歉 二人通话讨论客机坠毁细节

2024-12-28

有话要说...