界面新闻记者 |

界面新闻编辑 | 谢欣

1月20日盘后,靠一品销售盈利的国内创新药公司艾力斯发布2024年业绩预告。报告期内,公司营收、归母净利润、扣非净利润分别预计为35.5亿元、14.3亿元、13.6亿元,分别同比增长75.90%、121.99%、124.35%。

据公告,公司业绩增长的主要原因是其核心产品伏美替尼被续约纳入医保后,销售收入持续增长,且公司采取多项降本增效措施,严格控制各项成本费用,促使公司业绩大幅提升。

不过,1月21日,艾力斯股价收跌6.54%,收盘价报65.85元/股,当下市值296亿元。

而除了公告原因,伏美替尼销售额大增或也有对手“翻车”的因素。

此前,伏美替尼的最大对手即阿斯利康的同类产品奥希替尼。而2024年下半年,阿斯利康深陷“骗保案”与“走私案”。包括原阿斯利康中国副总裁、肿瘤业务部负责人殷敏、原阿斯利康中国总裁王磊以及多位肿瘤业务高管先后被带走调查。

同期,业内有声音称,这也影响到阿斯利康医药代表进院推广奥希替尼,由此释放出部分市场。换而言之,伏美替尼2024年的增长中,或也不乏接住了前述市场需求的因素。而考虑到患者生存期,伏美替尼的未来增速还要看阿斯利康此后在国内的情况。

实际上,与当下一众靠BD(商务扩展)“回血”的biotech(生物科技公司)相比,艾力斯身上的最大标签在于已经“靠产品销售实现盈利”。

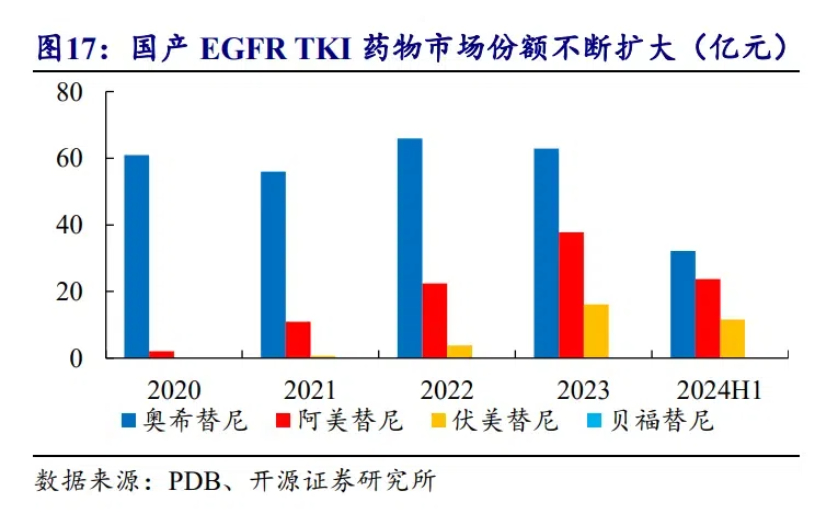

2021年3月,其核心产品伏美替尼在国内获批,是国内第三款、国产第二款第三代EGFR TKI(表皮生长因子受体酪氨酸激酶抑制剂)。凭借在EGFR突变非小细胞肺癌(NSCLC)这一大适应证上较快获批、进入国家医保目录,以及自身的商业化能力,伏美替尼销售额持续增长。

基于良好疗效和克服前代产品的耐药性问题,当下国内,第三代EGFR TKI已在EGFR TKI市场中占据超八成份额。其中,奥希替尼、阿美替尼(翰森制药)、伏美替尼三个先行者成为主要玩家。后两者2023年销售额分别超30亿元、约20亿元。

而在2023年5月至今,一年半的时间里,又有四款同类产品先后获批,包括贝福替尼(益方/贝达)、瑞齐替尼(倍而达药业)、瑞厄替尼(圣和药业)、利厄替尼(奥赛康/信达)。

随着玩家渐多,各家产品也都在寻求差异化竞争,包括扩展适应证、联合用药、出海等。例如,1月,奥希替尼在国内获批治疗EGFR突变Ⅲ期不可切除NSCLC患者,也就是将适应证推至更早期治疗,以获得更大市场。

当下,伏美替尼单药处于临床阶段的适应证则包括EGFR突变NSCLC的辅助治疗、EGFR突变NSCLC脑转移治疗,以及EGFR ex20ins、EGFR PACC等不同突变类型的NSCLC。

另外,早在2021年7月,艾力斯就通过现今火热的NewCo(成立新公司)模式,将伏美替尼的海外权益授权给了ArriVent。后者于2024年1月在美股纳斯达克上市,也就是艾力斯已获得退出、变现渠道。而未来,ArriVent的价值更体现在伏美替尼一线治疗EGFR ex20ins突变NSCLC的表现。

而联合用药上,艾力斯则在探索伏美替尼与SHP2抑制剂、安罗替尼、口服小分子PD-L1抑制剂等产品的联用潜力。

不过,依靠伏美替尼支撑业绩的反面是“一品独大”的风险。在这点上,艾力斯的策略是引进协同的后期管线,并将自己的商业化能力变现。

2023年11月、2024年8月,艾力斯先后从基石药业获得RET抑制剂普拉提尼的国内独家推广权,从加科思获得KRAS G12C抑制剂戈来雷塞、SHP2抑制剂JAB-3312在国内的独家开发和商业化权益。

这其中,RET、KRAS也均是NSCLC的致癌突变基因。不过,RET突变在NSCLC中较为罕见,KRAS突变则占到15%-20%,其中又以G12C最常见。

目前在国内,普拉提尼除获批用于RET阳性NSCLC外,还获批治疗甲状腺癌。戈来雷塞用于KRAS G12C突变NSCLC的新药上市申请已获国家药监局受理。不过此前,氟泽雷塞(劲方/信达)、格索雷塞(益方/正大天晴)两款同类产品已于2024年下半年先后获批,该领域也有不小竞争。

另外,戈来雷塞在开发的适应证还包括胰腺癌、结直肠癌等。由此,这也将艾力斯覆盖的治疗领域由肺癌扩展至更多实体瘤。同时,艾力斯自研的KRAS G12D抑制剂也于2024年3月获批临床,适应证与戈来雷塞类似。

有话要说...